Na co si dát pozor u životního pojištění

Životní pojištění je velmi komplexní produkt a má často složité pojistné podmínky, ve kterých se vyzná málokdo. Jednotlivé produkty, zejména pak ty starší, se ve svých podmínkách mohou významně lišit a Vy pak kvůli drobnosti můžete přijít o pojistné plnění v řádech stovek tisíc i milionů korun. V tomto článku jsme pro Vás přehledně připravili některé důležité body, které u všech smluv našich klientů hlídáme a kontrolujeme, a na které byste si měli dát pozor i u Vaší smlouvy. U každého mohou být ovšem důležitá kritéria rozdílná, a proto je vždy dobré své preference zkonzultovat se svým poradcem, který s Vámi srovná produkty přímo na míru.

Co tady najdete?

Důležitá kritéria

-

- Vypověditelnost rizik

- Plnění v souvislosti s požitím alkoholu

- Plnění za psychická onemocnění

- Plnění při onemocnění zad

- Definice závažných onemocnění

- Čekací a karenční doby

- Předchorobí, vrozené vady a zdravotní zkoumání

Srovnání podmínek pojišťoven

Důležitá kritéria

Vypověditelnost rizik

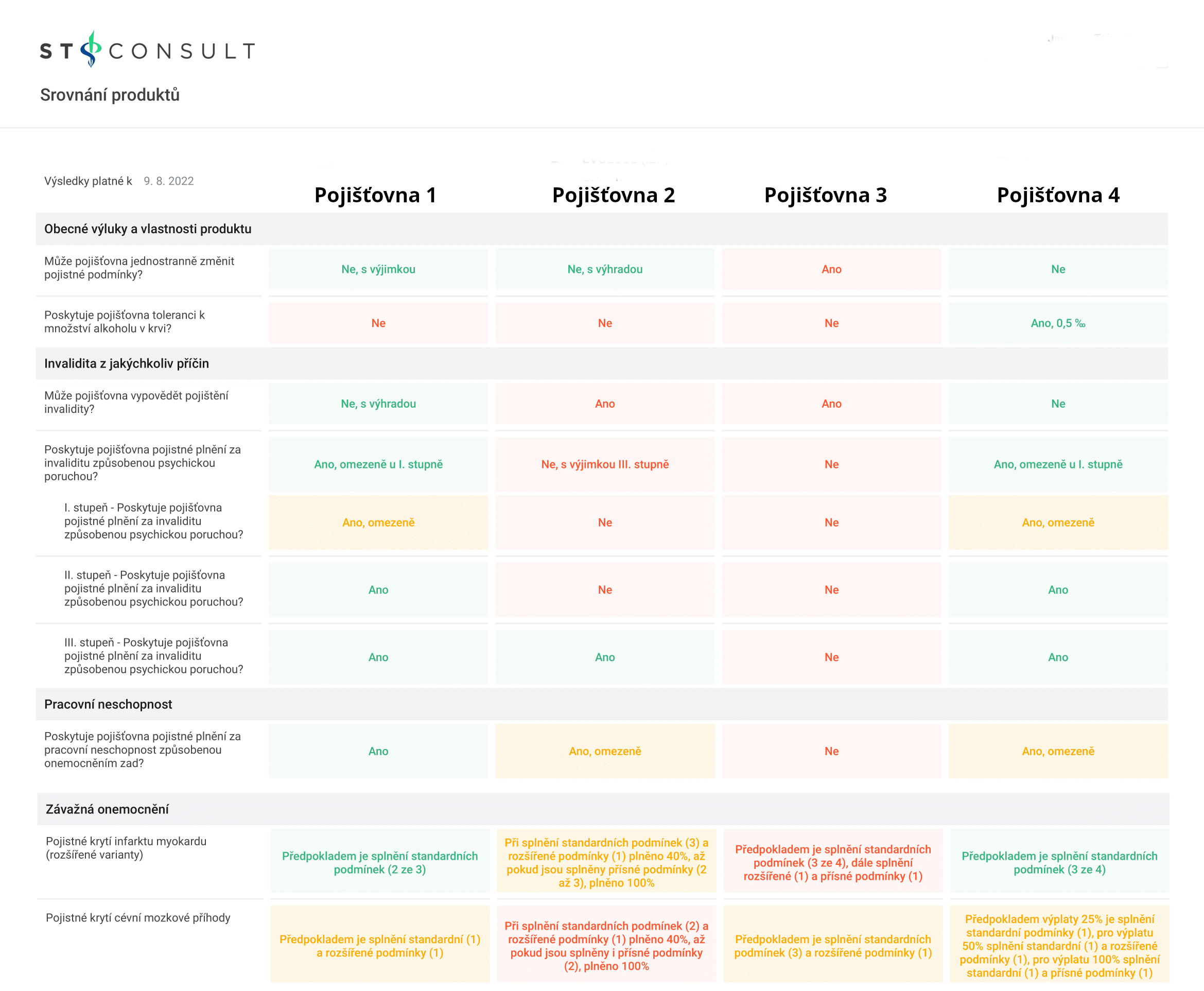

Toto kritérium považujeme za jedno z nejdůležitějších a je to pro nás tzv. KO kritérium. Když pojistné podmínky negarantují, že Vám riziko nikdy nevypoví, je to vždy důvod k ostražitosti. Mohlo by se tak stát, že budete 20 let platit pojistné a když pojištění budeme nejvíce potřebovat, pojišťovna nám jednoduše riziko vypoví a sjednat nové pojištění už může být mnohem složitější a dražší. Vypověditelnost rizik je potřeba kontrolovat zejména u pojištění invalidity a pojištění závažných onemocnění.

Plnění v souvislosti s požitím alkoholu

Pokud si rádi dáte sklenku nebo dvě, může pro Vás toto kritérium být také velmi důležité. Některé pojistné smlouvy zejména ty starší mohou krátit pojistné plnění při požití alkoholu ve velkém rozsahu nebo ho dokonce odmítnout úplně a nezaplatí nic. Mohlo by se tak stát, že kvůli dvěma pivům a nešťastnému úrazu přijdete o stovky tisíc Korun. U novějších smluv je výše maximálního krácení zastropována na 50 %, záleží ovšem na konkrétní situaci a handrkování s pojišťovnou, jestli zkrátí plnění o 10 % nebo o 50 %. Nejmodernější přístup Přesně stanovuje výši krácení podle objemu alkoholu v krvi (např. do 0,5 ‰ tolerance bez snížení, od 0,51 ‰ do 1,50 ‰: snížení plnění o 15 %; od 1,51 ‰ do 3,0 ‰: snížení plnění o 25 %; 3,01 ‰ a víc: snížení plnění o 50 %).

Plnění za psychická onemocnění z pojištění invalidity a pracovní neschopnosti

Psychická onemocnění jsou onemocněním 21. století. Žijeme v náročné době a počet lidí s psychickými onemocněními rapidně roste. Z celkového objemu je v ČŘ 25 % všech invalidních důchodů způsobeno duševními poruchami. Některé pojistné smlouvy ovšem nevyplatí pojistné plnění z důvodu psychických onemocnění vůbec. Časté je dnes, že pojišťovna sice platí za psychická onemocnění, ale pouze ve 2. a 3. stupni invalidity. V 1. stupni, kam spadá velké množství psychických onemocnění pak neplatí vůbec nic nebo jen velmi omezené a specifické diagnózy. Jsou ale už i pojišťovny, které platí v plné výši ve všech případech. Krom pojištění invalidity řešíme duševní poruchy i v pojištění pracovní neschopnosti. Zde ale většina pojišťoven při pracovní neschopnosti z důvodu duševní poruchy nevyplatí pojistné plnění vůbec, ty lepší z nich jen ve velmi omezené formě.

Plnění při onemocnění zad z pojištění pracovní neschopnosti a invalidity

Velmi častou příčinou pracovní neschopnosti, zejména u fyzicky pracujících osob jsou bolesti zad. Některé pojišťovny ovšem nevyplatí v takovýchto situacích pojistné plnění vůbec nebo jen po omezenou dobu. Jiné pojišťovny zase plní, ale jen konkrétně vyjmenované diagnózy nebo uplatňují tzv. čekací dobu (viz níže). Jsou ale i pojistné produkty, které umí pracovní neschopnost z důvodu onemocnění zad zaplatit vždy. S onemocněním zad mohou být někdy problémy i u pojištění invalidity, některé starší produkty mohou platit opět jen za konkrétní diagnózy. U nových produktů už je ovšem ve většině případů vše v pořádku a není žádný problém s plněním invalidity z důvodu onemocnění zad.

Definice závažných onemocnění

Dalším důležitým bodem jsou definice závažných onemocnění v pojistných podmínkách. Může se stát, že některé pojišťovny mají napsané pojistné podmínky tak nešikovně, že může lehce nastat situace kdy onemocníte, a přesto Vám pojišťovna žádné peníze nevyplatí, protože jste nesplnili všechny parametry onemocnění podle definice pojišťovny. My vždy po konzultaci s oborníky na tuto problematiku vybíráme takové pojišťovny, které mají tyto definice co nejbenevolentnější.

Čekací a karenční doby

Čekací doba je doba od počátku pojištění, po kterou by Vám pojišťovna nezaplatila pojistné plnění, pokud by došlo k pojistné události. Je typická zejména u pojištění invalidity a závažných onemocnění, ale vyskytuje se i v dalších specifických případech jako je například těhotenství apod. Čekací doby uplatňuje pojišťovna, aby se chránila proti nekalému jednání klientů. Čekací doby se u pojišťoven dříve významně lišily a mohly dosahovat až 2 let. Dnes u většiny pojišťoven jsou čekací doby 2–3 měsíce a některé pojišťovny už čekací doby začaly rušit úplně.

Karenční doba se vyskytuje zejména u pojištění pracovní neschopnosti nebo denního odškodného za úraz. Je to doba, po kterou pojišťovna nebude vyplácet denní dávku od začátku pojistné události. Častá je například 29denní karenční doba u pojištění pracovní neschopnosti, což znamená, že když se dostanete do pracovní neschopnosti, pojišťovna Vám bude platit až pokud budete v pracovní neschopnosti alespoň 29 dní. (Poté ještě existují varianty zpětně a nezpětně, což znamená, že buďto Vám při pracovní neschopnosti trvající déle než 29 dní zaplatí i za uplynulých 29 dní anebo zaplatí pouze za počet dní nad 29.

Předchorobí, vrozené vady a zdravotní zkoumání

Pojišťovna vždy před počátkem pojištění zkoumá zdravotní stav pojištěného pomocí zdravotního dotazníku a může si vyžádat i zdravotní dokumentace nebo ve specifických případech dokonce zdravotní prohlídku. Na základě tohoto zkoumání si pak může s klientem domluvit individuální podmínky a výluky z pojištění, některá pojišťovna je přísnější, některá méně přísná. Obecně mají ale pojišťovny podmínky různé. Některé akceptují i nemoci vzniklé před počátkem pojištění, a dokonce i vrozené vady, jiné striktně takovéto případy neplní.

Srovnání podmínek

Podmínky Vám rádi srovnáme přímo na míru podle Vašich představ nebo s Vaší aktuální smlouvou. Srovnání provádíme na základě naší dlouholeté praxe a konzultace s nezávislými odborníky z různých oborů, zejména pak na základě spolupráce s naším partnerem EUCS, který provádí detailní právní kontrolu jednotlivých pojistných podmínek a jejich výkladu. Spolu s našim návrhem životního pojištění vždy posíláme také srovnání podmínek aktuálních produktů. Případně můžete svého poradce požádat o srovnání podmínek konkrétních produktů. Příklad srovnání, které můžete získat na míru vidíte níže.