Jak nastavit životní pojištění 1. část

Dobré životní pojištění je často jeden z finančních produktů, za který rodiny platí nejvíce peněz. Přesto až 80 % domácností nemá svoji životní pojistku nastavenou správně. Pojďte se s námi podívat na nejdůležitější rizika, která je potřeba mít vždy pojištěná, a také na to, jak částky správně nastavit. V ST Consult jsme si na základě naší dlouholeté praxe vypracovali svoji metodiku, která je popsaná v následujícím článku. Metodika vychází také z detailní metodiky Evropské asociace pro finanční plánování EFPA (Metodika EFPA ke stažení ZDE)

Co tady najdete

Tři nejdůležitější rizika k zajištění

-

- Invalidita

- Proč pojišťovat invaliditu?

- Na jakou částku se pojistit?

- Smrt

- Proč pojišťovat smrt?

- Na jakou částku se pojistit?

- Pracovní neschopnost

- Proč pojišťovat pracovní neschopnost?

- Na jakou částku se pojistit?

- Invalidita

Další častá rizika a jak je nastavit

Tři nejdůležitější rizika v životním pojištění

Nejdůležitějšími riziky v životním pojištění jsou ta rizika, která dokáží významně ohrozit náš životní standard nebo nás dostat do velkých finančních potíží. Tato rizika jsou:

- Invalidita

- Smrt

- Pracovní neschopnost

Krom toho jaká rizika pojistit je také důležité aby byla pojištěna na dostatečně vysokou částku. Pojďme se nyní podívat na jednotlivá rizika.

Riziko invalidity

Proč pojišťovat invaliditu?

Toto riziko považujeme za bezkonkurenčně nejdůležitější a nemělo by chybět v žádné životní pojistce. Riziko invalidity ohrožuje každého z nás a může nás dostat do obrovských problémů. Podívejme se na data z České správy sociálního zabezpečení.

V ČR 418 000

invalidních důchodců

76 nových případů za den

27 tisíc za rok

13 pracujících

1 invalidní důchodce

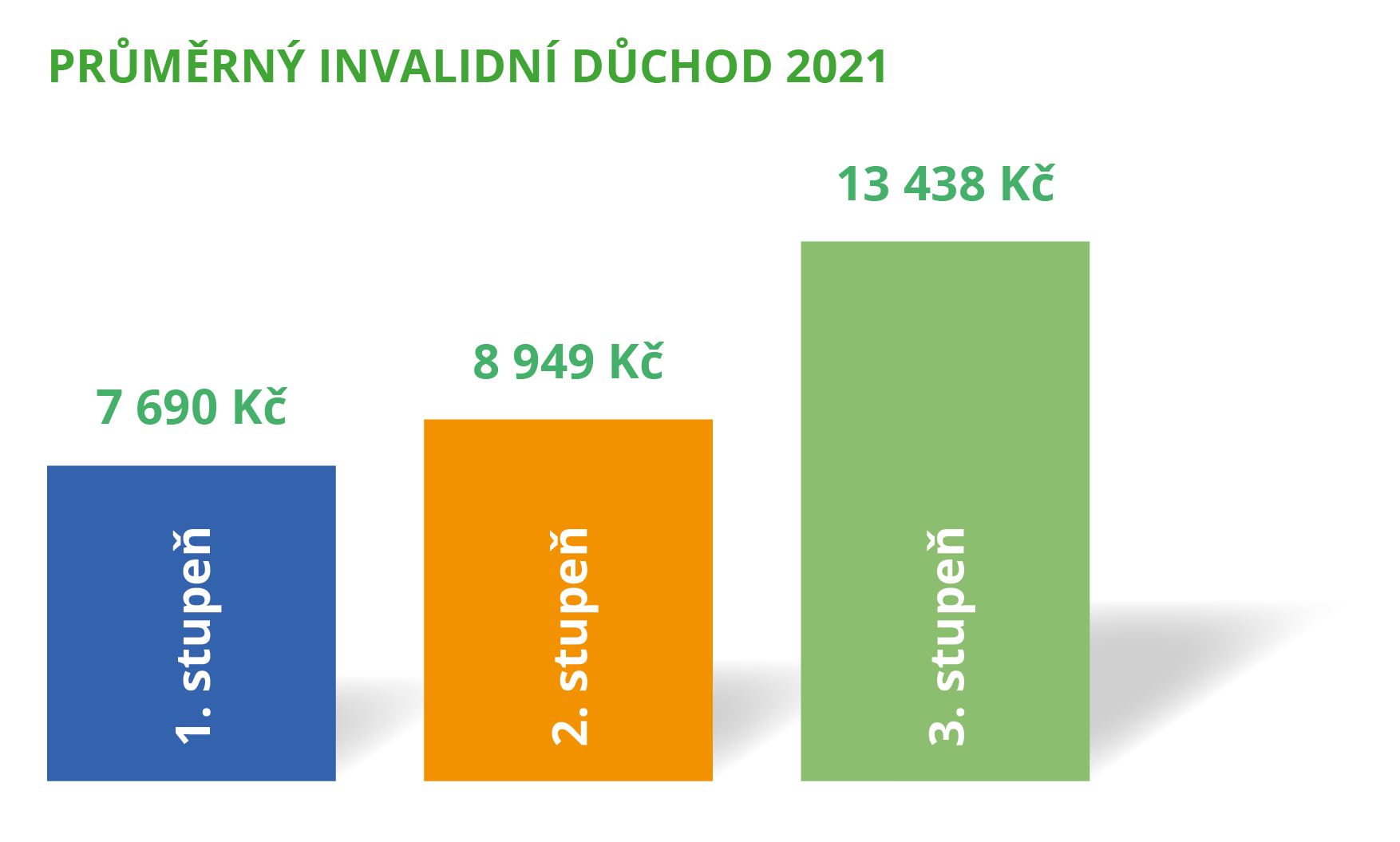

Invalidita znamená významný pokles příjmů a životní úrovně nás i naší rodiny. Právě z tohoto důvodu si uzavíráme životní pojištění, abychom těmto propadům předešli. Podívejte se jak to vypadalo s invalidními důchody v roce 2021. Průměrný invalidní důchod v 3. nejvyšším stupni v roce 2021 byl 13 438 Kč, což na důstojné živobytí postačí jen velmi stěží. Je tedy potřeba být pojištění na dostatečně vysokou částku.

Na jakou částku se správně pojistit?

Dostatečně vysoká částka je v našem pojetí taková, která pokryje propad příjmů až do důchodového věku. Každý si musí stanovit částku, kterou musí měsíčně přinést do domácnosti, aby byla zajištěna stávající životní úroveň. My poté vypočteme odhadovaný invalidní důchod, na který byste měli nárok a stanovíme pojistnou částku potřebnou pro pokrytí propadů. Tato částka pravidelně klesá v čase s tím, jak se blíží náš důchodový věk. Počítá se s průměrnou 3 % inflací a v extrémních obdobích je tedy potřeba pojistné částky aktualizovat.

Krom klesající částky doporučujeme také jednorázovou částku 100 000 Kč u invalidity I. stupně a 200 000 Kč u invalidity II. a III. stupně na výdaje spojené s invaliditou jako je úprava bydlení, zdravotní pomůcky atd.

Příklad ze života – Novákovi

Pan Novák pracuje jako truhlář a vydělává průměrnou měsíční mzdu 35 000 Kč hrubého a 28 470 Kč čistého. Včera mu bylo 35 let a do důchodu mu tak zbývá přesně 30 let. Má manželku a dvě děti. S manželkou se dělí o výdaje na domácnost, aby pokryly všechny náklady a mohli si tak stále dovolit 3x do roka hezkou dovolenou, splácet hypotéku a ještě si odkládat něco stranou pro děti a na stáří, musí pan Novák přispět do rodinného rozpočtu částkou alespoň 26 000 Kč. Na základě těchto informací se pan Novák nechal pojistit Na invaliditu I. stupně na klesající částku 1 024 000 Kč, Invaliditu II. stupně na částku 2 530 000 Kč a Invaliditu III. stupně na částku 2 608 000 Kč.

Za 10 let pan Novák vážně onemocněl a ochrnul. Z nemoci se sice vyléčil, ale už nemůže vykonávat svoji práci a byla mu přiznána invalidita III. stupně. Pan Novák od státu dostává asi 17 000 Kč měsíčně. Od pojišťovny dostal vyplaceno asi 1 740 000 Kč. Tyto peníze si pan Novák uloží na spořící nebo investiční účet a nechá si z nich pravidelně vyplácet 9 000 Kč. Má tak pokryté veškeré náklady, které potřebuje a může bát vklidu, protože se kvůli invaliditě nedostane do finančních potízí.

Detail výpočtu (vzorec)

+ Nutný měsíční příjem pro udržení životní úrovně

– Invalidní důchod v daném stupni (odhadovaný)

– Zbylé příjmy (Pokles pracovní schopnosti o 50 % u I. stupně

o 75 % u II. stupně

a o 100 % u III. stupně invalidity).

= Kolik by chybělo měsíčně

x 12 _

= Roční propad

∑ Roční propad/(1+2%) Počet let do důchodu (Současná hodnota)

= Pojistná částka anuitně klesající 3 %

x 1,15 _

= Pojistná částka lineárně klesající (Očištění o vliv inflace)

+ Konstantní částka 200 000 Kč v případě invalidity II. a III. stupně a

100 000 Kč v případě invalidity I. stupně

Jedná se o základní výpočet, jeho parametry si můžete upravit s poradcem na míru tak aby co nejlépe odpovídal Vaší aktuální životní situaci.

Riziko smrti

Proč pojišťovat smrt?

Riziko smrti je dalším důležitým rizikem, které bychom neměli opomenout. V případě úmrtí dojde k významnému snížení příjmů rodiny. Dojde také ke snížení nákladů ovšem dle našich statistik pouze o 10–20 %. Propad příjmů je však mnohem větší. Náš sociální systém v tomto případě sice funguje relativně dobře a pozůstalí mají nárok na vdovské a sirotčí důchody, ty ale většinou jen těžce pokryjí základní nutné výdaje rodiny, ale už nestačí na pokrytí závazků a udržení životního standardu.

Matce s jedním dítětem pří úmrtí otce vyplácí stát v průměru necelých 16 000 Kč měsíčně, což je v dnešní době opravdu málo. Navíc když rodiče dítěte nebyly v manželství, matka na vdovský důchod nemá nárok. Z toho důvodu vždy doporučujeme párům s dítětem buďto s manželstvím neotálet nebo si připlatit za vyšší limity pojištění smrti ve svém pojištění.

Na jakou částku se správně pojistit?

U pojištění smrti je stanovení částky velmi individuální a závisí na konkrétních podmínkách každého z nás. Pokud někdo nemá rodinu ani jiné závazky, není pojištění smrti potřeba vůbec. Pokud ale rodinu máte, je potřeba při stanovování pojistné částky vzít v úvahu celou řadu faktorů.

Faktory, které je potřeba vzít v úvahu:

- Schopnost partnera vydělávat

- Další zdroje příjmů jako například z nájmu atd.

- Celoživotní úspory a majetek

- Životní, standard, náklady a cíle

- Věk partnera

- Věk dětí a doba do jejich samostatnosti

- Vztahy v širší rodině a rodinné zázemí

Všechny tyto faktory je dobré detailně probrat se svým finančním poradcem. V praxi počítáme pojistnou částku pro zjednodušení jako několikanásobek ročního příjmu. Tak aby mohla rodina po určitou dobu fungovat bez jakýchkoliv omezení (počet let se zvolí na základě výše uvedených faktorů, vždy doporučeno min. 2 roky). K tomu přičteme ještě konstantní částku 200 000 Kč na pokrytí nákladů spojených s úmrtím. Úvěry pojišťujeme na plnou výši s klesající částkou tak aby co nejlépe kopírovala aktuální výši úvěru.

Příklad ze života – Koneční

Paní Konečná s panem Konečným zvažují pojištění smrti a se svým finančním poradcem přemýšleli asi takto. Mají dvě děti Honzíka a Lucii. Pan Konečný vydělává asi 32 000 Kč, a paní Konečná asi 45 000 Kč. Mají poměrně vysoký životní standard, rádi cestují a dopřávají si kulturních akcí. Navíc splácí hypotéku na svůj dům se zahradou ve výši 3 450 000 Kč. Konečným je oběma 38 let, Honzík má 7 a Lucie 12. Obě své děti by navíc chtěli poslat na vysokou školu a přispět jim slušnou částku na start do života. Jako majetek mají svůj dům v hodnotě 5 500 000 Kč a rezervy na různých účtech a spořeních asi 350 000 Kč. Rodiče už bohužel oběma zemřeli a zbyla jim po nich z dědictví rekreační chata v hodnotě asi 1 500 000 Kč.

Poté co prošli všechy tyto faktory, rozhodli se pojistit následujícím způsobem. Pan Konečný 6 ročních příjmů ve výši 2 300 000 Kč + klesající částka 3 450 000 Kč kopírující výši úvěru. Paní Konečná vydělává více, takže zvolila 7 ročních příjmů a pojistila se na 3 780 000 Kč + klesající částka 3 450 000 Kč kopírující výši úvěru.

Detail výpočtu (vzorec)

Zvolený počet let (na základě faktorů)

x Roční příjem

+ 200 000 Kč

– Rezervy a životní úspory

= Konstantní částka pro případ smrti

+ Klesající částka, která je rovna výši úvěrů a co nejpřesněji je kopíruje

Riziko pracovní neschopnosti

Proč je důležité pojistit?

Posledním z tří nejdůležitějších rizik je riziko pracovní neschopnosti. Plnění z pracovní neschopnosti je jednou z nejčastějších pojistných událostí. Pojďme se opět podívat na statistiky z České správy sociálního zabezpečení.

1 z 25 pracujících

každý den na neschopence

pouze 16 lidí ze 100

na neschopence kvůli úrazu

40 dní průměrně

trvání pracovní neschopnosti

Hrozbou je zejména dlouhodobější pracovní neschopnost. Ta může způsobit finanční problémy, kvůli kterým se pak musíme nevýhodně zadlužit. V ideálním případě by tato ztráta měla být pokryta likvidní rezervou na spořícím nebo krátkodobém investičním účtu, poté by pojištění pracovní neschopnosti teoreticky nebylo potřeba vůbec. V praxi ovšem buď takto vysoké rezervy nemáme nebo je nechceme jen tak spotřebovat při pracovní neschopnosti. Proto je potřeba mít na odpovídající částku pojištěnou pracovní neschopnost.

Na jakou částku se správně pojistit?

Pojistnou částku u pojištění pracovní neschopnosti nastavujeme tak, aby vždy pokryla celkové výdaje domácnosti a nemuseli jsem tak snižovat svůj životní standard. V úvahu bereme také příjem partnera a výši rezervy, kterou jsme ochotni v případě pracovní neschopnosti použít.

Detail výpočtu (vzorec)

Zvolený počet let (na základě faktorů)

x Roční příjem

+ 200 000 Kč

– Rezervy a životní úspory

= Konstantní částka pro případ smrti

+ Klesající částka, která je rovna výši úvěrů a co nejpřesněji je kopíruje

Ostatní rizika

Prošli jsme 3 nejdůležitější rizika a nyní si popíšeme ostatní rizika v životním pojištění, na které by se nemělo zapomenout, a kdy v určitých situacích pro Vás mohou být také velice důležitá, někdy dokonce důležitější než předchozí 3 rizika. Více o těchto rizicích a proč a jak je nastavit v článku ostatní rizika.