Výnosy na spořících účtech a termínovaných vkladech letí nahoru. Vyplatí se dnes nechat si staré stavební spoření déle než 6 let?

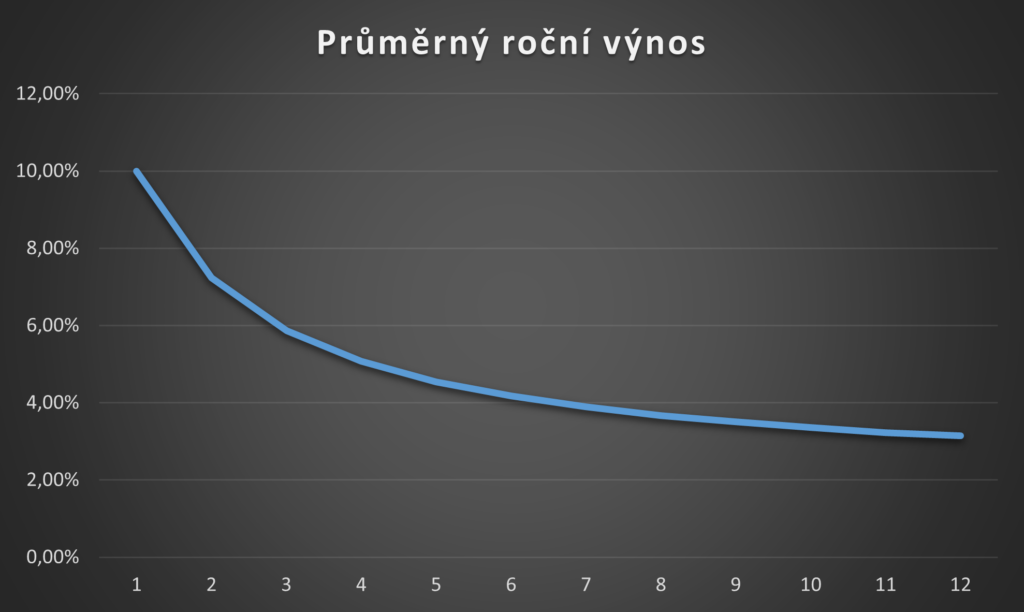

Uveďme si příklad: Máte stavební spoření 6 let s úrokem 2% a vkládáte optimální částku 20 000 Kč, abyste dosáhli na maximální státní příspěvek 2000 Kč.

Nyní se rozhodujete, jestli naspořené peníze necháte vložené na stavebku nebo je uložíte někde jinde.

Průměrný výnos z vašich vkladů i se započtením státní podpory rychle klesá. Na grafu je vidět průměrný výnos vložených peněz z našeho příkladu. Po sedmi letech už se dostáváme na průměrné zhodnocení jen 3,89% p.a.

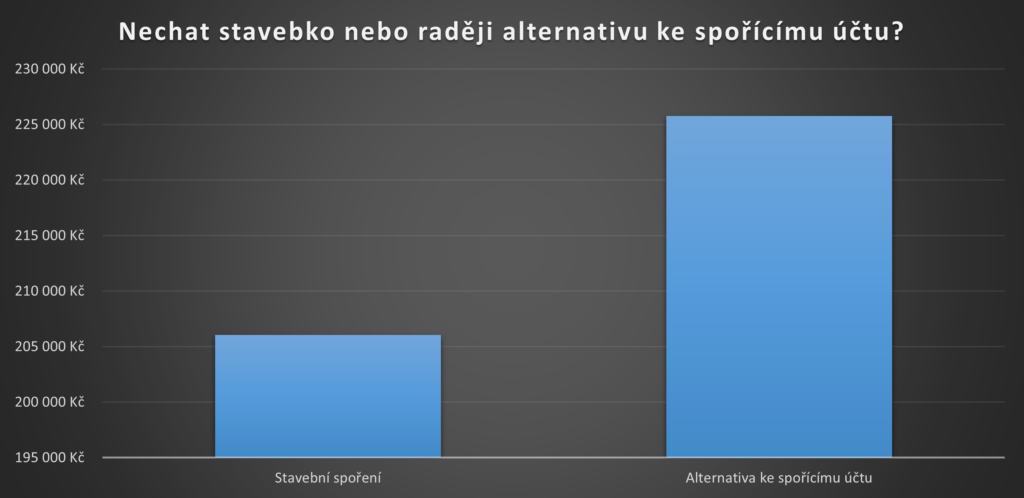

Co s tím? – Rozdíl může být i více než 19 000 Kč

Buď si můžete stavební spoření nechat nebo peníze uložit jiným způsobem. Možností existuje několik. Po konzultaci se svým poradcem můžete peníze investovat, využít jiných spořících produktů, termínových vkladů. Aktuálně totiž můžete získat zhodnocení až 6,25%, což je téměř 2x více, než když peníze necháte uložené na stavebním spoření.

Co to pro vás znamená? Pokud necháte 200 000 Kč uložené na stavebním spoření nebo je zhodnotíte na vkladu za 6,25%, tato změna vám za 2 roky přinese o 19 736 Kč více!